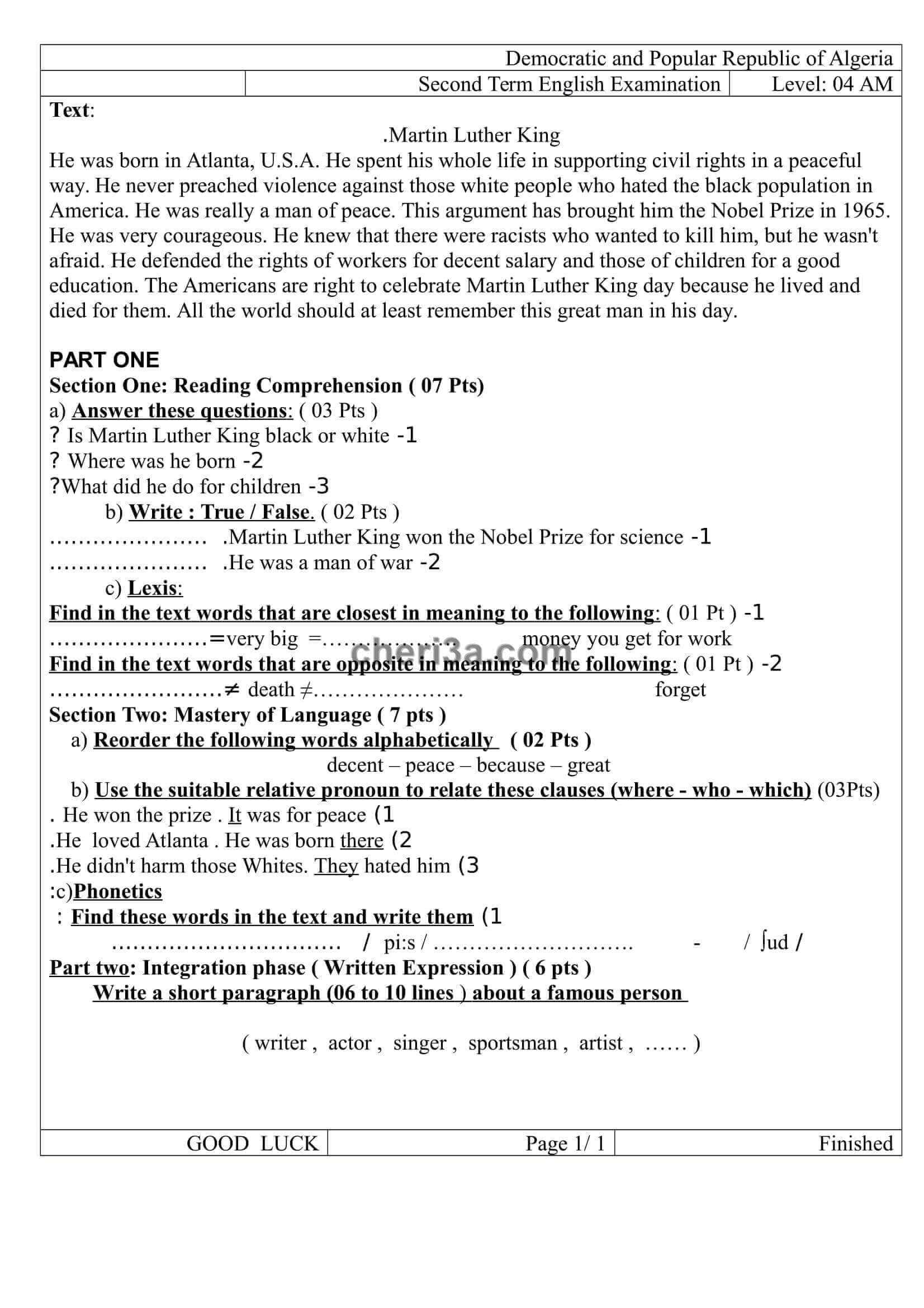

الاختبار الأول في التسيير المحاسبي و المالي السنة الثالثة تسيير و اقتصاد الموضوع 5

الاختبار الأول في التسيير المحاسبي و المالي السنة الثالثة تسيير و اقتصاد الموضوع 5

المستوى : 3 ت اق

المــــدة : 3 ساعات

الاختـــبار الأول في التسيير المحاسبي و المالي

ــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ

يحتوي الموضوع على ثلاثة أجزاء مستقلة

الجـزء الأول : 12 نقطة

أخذت الأرصدة التالية من ميزان المراجعة قبل الجرد لمؤسسة ” نرجس ” بتاريخ 31/12/2010

ر . ح | اســــــم الحســـــاب | مـــدين | دائـــــــن |

190 | مؤونة الخسائر المحتملة | 60000 | |

20 | مصاريف اعدادية | 120000 | |

209 | اطفاء مصاريف اعدادية | 80000 | |

243 | معدات و ادوات | 370000 | |

245 | تجهيزات مكتب | 40000 | |

2943 | اهتلاك معدات و ادوات | 100000 | |

2945 | اهتلاك تجهيزات مكتب | 20000 | |

31 | مواد ولوازم | 236000 | |

381 | مشتريات مواد ولوازم | 114000 | |

391 | مؤونة تدني مواد ولوازم | 40000 | |

470 | زبــــائن | 130000 | |

4970 | مؤونة تدني زبائن | 30000 | |

660 | مصاريف التأمين | 42000 | |

74 | ادءات مقدمة | 35000 |

قدمت إليك المعلومات الجردية الآتية :

معدات و أدوات : تستهلك بمعدل مشترك 20%

العنـــاصر

القيمة الأصلية

تاريخ الاقتنـــــــاء

مــــلاحــــظـــــــــــــــــــــات

الآلة A

تستخــرج

تاريخ نشأة المؤسسة

تم التنازل عنها في02/10/2010 بـ80000 دج بشيك (لم تسجل العملية)

الآلة B

120000

01/07/2008

الآلة C

تستخرج

05/09/2010

كل تجهيزات مكتب تم اقتناؤها بتاريخ نشأة المؤسسة

تطفأ المصاريف الإعدادية خلال 3 سنوات علما أن المصاريف الإعدادية أنفقت عند تأسيس المؤسسة

مؤونة الخسائر المحتملة تتعلق بنزاع مع احد العمال ، فصلت فيه المحكمة بتاريخ 30/12/2010 على المؤسسة بدفع 50000دج لصالح العامل

نصف المواد واللوازم تم استهلاكه في الورشات بينما النصف الأخر قدرت قيمته السوقية بـ 120000 دج

تتلخص وضعية الزبائن كالآتي :

اسم الزبون

قيمة الدين

المؤونة في 31/12/2009

التسديد خلال 2010

مـــــــــــــــــــــــــلاحــــظــــــــــــــــــات

يــوسف

50000

10000

10000

يحتمل أن يسدد 70% من الرصيد

وفاء

75000

تستخرج

15000

يحتمل أن لا تسدد 10% من الرصيد

خالد

يستخرج

11000

لا شيء

أعلن إفلاسه

حـ/660 يتعلق بتأمين على سيارة دفعته المؤسسة عن الفترة من 01/11/2010 إلى 30/04/2011

حـ/74 يتعلق بتحصيل المؤسسة على إيراد لمحل تجاري عن الفترة من 01/10/2010 إلى 28/02/2011

ستتحصل المؤسسة على تخفيضات من احد مورديها بمبلغ 18000 دج

المطلوب :

حدد تاريخ نشأة المؤسسة ، ثم حدد معدل اهتلاك تجهيزات مكتب

تحديد القيمة الأصلية لكل من الآلتين Aو B ، ثم إجراء قيود التسوية اللازمة الخاصة بالمعدات و الأدوات

إجراء قيود التسويات الأخرى بتاريخ 31/12/2010

الجـزء الثاني : (4 نقاط)

تتلخص وضعية السندات في نهاية سنة 2010 لمؤسسة النور كما يلي

السندات | عدد السندات | قيمة السند الواحد | المؤونة في 31/12/2009 | مـــــــــــــــلاحـــــــــــــــــــظــات |

سندات المساهمة A | 500 | 1500 | 25000 | بيع 100 سند بـ1480 دج للسند الواحد خلال 2010 بشيك بنكي |

سندات المساهمة B | 700 | 1800 | 30000 | توقع سعر بيع بـ1750 دج للسند الواحد |

سندات التوظيف | 800 | 2000 | 32000 | توقع سعر بيع بـ1970 دج للسند الواحد |

المطلوب : تسجيل قيود التنازل و قيود التسوية في 31/12/2010

الجـزء الثالث : 4 نقاط

استلمت مؤسسة ” البركة ” التجارية بتاريخ 31/12/2010 كشف البنك الذي يحتوي على المعلومات التالية

التاريخ | البيــــــــان | مديـن | دائــن |

01/12/2010 04/12/2010 05/12/2010 10/12/2010 15/12/2010 28/12/2010 30/12/2010 31/12/2010 | رصيد اولي شيك رقم 123 للمورد “كمال“ ايداع مبلغ نقدي تحويل مبلغ من شركة “احسان “ شيك رقم 568 لمصلحة البريد فوائد دائنة مصاريف مسك الحساب رصيد نهائي ( دائن ) | 25000 16000 500 87000 | 83500 28000 15000 2000 |

المجموع | 128500 | 128500 |

يظهر حساب البنك لدى المؤسسة على الشكل التالي

التاريخ | البيــــــــان | مديـن | دائــن |

01/12/2010 02/12/2010 05/12/2010 08/12/2010 12/12/2010 25/12/2010 31/12/2010 | رصيد اولي شيك رقم 123 للمورد “كمال“ ايداع مبلغ نقدي شيك رقم260 من الزبون” محمد“ شيك رقم 568 لمصلحة البريد شيك رقم785 لأمر المورد “سليمان“ رصيد نهائي ( مدين ) | 83500 28000 38500 | 25000 16000 24000 85000 |

المجموع | 150000 | 150000 |

المطلوب :

إعداد وثيقة التقارب لكل من حساب البنك لدى المؤسسة و حساب المؤسسة لدى البنك

تسجيل قيود التسوية المناسبة في يومية مؤسسة ” البركة “

رجـــــــــــاء : رجاءا من كل الإخوة والأخوات الكرام الذين استفادو من هذه المعلومات وبقليل من الجهد ترك تعليق أو مشاركة الموضوع عبر احدى الأزرار الثلاثة twitter أو facebook أو +google ولكم جزيل الشكر

المشاركات ذات الصلة

-

الحرية و التحرير و الشكل الأخلاقي الفلسلفة الثالثة ثانوي

-

اختبار الفصل الثاني في مادة اللغة الانجليزية للسنة الرابعة متوسط N21

-

امتحان شهادة التعليم المتوسط مادة اللغة العربية مع الاجابة النموذجية دورة جوان2013

-

اختبار الفصل الثاني في مادة اللغة الانجليزية للسنة الثانية متوسط N11

-

الفرض الاول في الرياضيات ثانية ثانوي هندسة الطرائق و ميكانيكية

-

اختبارات الثلاثي الثالث مادة اللغة العربية السنة الثالثة ابتدائي رقم ثلاثة العام الدراسي 2013

Comments are closed.