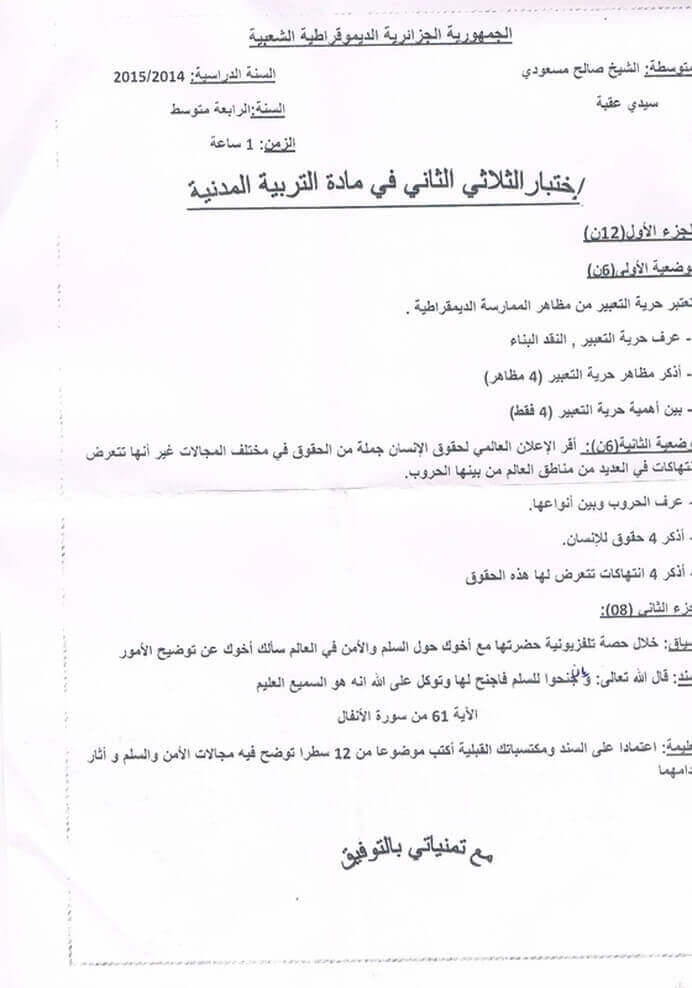

اختبار الفصل الأول في التسيير المالي والمحاسبي1

اختبار الفصل الأول في التسيير المالي والمحاسبي1

المستوى :3 ت ا المـدة :2 سـا

اختبار الفصل الأول في التسيير المالي والمحاسبي

من ميزان المراجعة قبل الجرد في 31/12/2007 تحصلنا على المعلومات التالية :

ر ح | البيان | مدين | دائن |

20 244 485 470 209 2944 4970 | مصاريف الإعدادية معدات النقل البنك الزبائن إطفاء المصاريف الإعدادية إهتلاك معدات النقل مؤونة تدني الزبائن | 20000 4000000 50000 100000 | 12000 1372500 55000 |

1 ـ تم تأسيس المؤسسة في 02/01/2004 والمصاريف الإعدادية أنشئت بهذا التاريخ

2ـ معدات النقل توضح كما يلي:

معدات النقل | قيمة أصلية | تاريخ الشراء | ملاحظات |

سيارة 1 | 1500000 | بتاريخ التأسيس | ـ |

شاحنة 2 | 1350000 | 01/04/2005 | تم التنازل عنها في 01/10/2007 بمبلغ 600000 بشيك بنكي(سجل قيد التنازل) |

سيارة 3 | 1150000 | 01/07/2007 | ـ |

3 ـ وضعية الزبائن:

الزبائن | قيمة الدين | مؤونة في31/12/2006 | تسديد 2007 | ملاحظات |

إبراهيم | 80000 | 20000 | 35000 | تكوين مؤونة بـ 40% من الرصيد |

ياسين | 20000 | 10000 | 15000 | ـ |

سعيد | 55000 | 25000 | 20000 | لا يمكن استرجاع الدين |

رضا | 25000 | ـ | ……….. | تكوين مؤونة بـ20 % من الرصيد |

4 ـ كانت حافظة السندات في 31/12/2007

نوع السندات | عدد سندات | سعر شراء للسند الواحد | مؤونة 31/12/05 | سعر في 31/12/06 |

سندات المساهمة سندات التوظيف | 80 30 | 100 80 | 640 150 | 87 83 |

في 25/10/2007 تنازلت المؤسسة بشيك بنكي على ما يلي :

20 سند مساهمة بمبلغ إجمالي 2200

14 سند توظيف بمبلغ إجمالي 1050

لم يسجل المحاسب أي قيد في تاريخ التنازل

5 ـ التقارب البنكي

وصل كشف الحساب البنكي برصيد دائن يقدر بـ 48000 الاختلاف ناتج عن:

– تحصيل ورقة دفع لفائدة المورد بمبلغ 14000

– تحويل مبلغ 10000 من أحد الزبائن لم تكن المؤسسة على علم

– مصاريف بنكية تقدر بـ 100 وفوائد دائنة بمبلغ2100

المطلوب: أنجز قيود التسوية اللازمة في 31/12/2007

الحل النموذجي

1 ـ المصاريف الإعدادية:مقدار الإطفاء السنوي=12000/3=4000

699 | 209 | مخصصات استثنائية إطفاء مصاريف إعدادية | 4000 | 4000 |

t=20%2 ـ معدات النقل: حساب معدل الاهتلاك:

1372500=(1500000 x 3xt)+(1350000×1.75xt)

قيد إهتلاك لسنة 2007

682 | 2944 | مخصصات إهتلاك إهتلاك معدات النقل | 202500 | 202500 |

قيد التسوية

2944 692 | 244 | إهتلاك معدات النقل ق ب للاستثمارات النازل عنها معدات النقل | 675000 675000 | 1350000 |

إهتلاك معدات النقل الأخرى:

682 | 2944 | مخصصات إهتلاك(سيارة1) إهتلاك معدات النقل | 300000 | 300000 |

682 | 2944 | مخصصات إهتلاك(سيارة3) إهتلاك معدات النقل | 115000 | 115000 |

3 ـ وضعية الزبائن:أ) الزبون إبراهيم: تخفيض المؤونة بـ 2000

4970 | 796 | مؤونة نقص الزبون إبراهيم إسترجاع تكاليف السنوات السابقة | 2000 | 2000 |

ب) الزبون ياسين:تخفيض المؤونة بـ 5000

4970 | 796 | مؤونة نقص الزبون ياسين إسترجاع تكاليف السنوات السابقة | 5000 | 5000 |

جـ) الزبون سعيد:

4970 | 796 | مؤونة نقص الزبون سعيد إسترجاع تكاليف السنوات السابقة | 25000 | 25000 |

ديون معدومة

694 | 470 | ديون معدومة الزبون سعيد | 35000 | 35000 |

د) الزبون رضا:المبلغ المسدد الخاص ب رضا = 80000 – (35000+15000+20000) = 10000

تكوين مؤونة بمبلغ (25000- 10000)×0.20=3000

699 | 4970 | مخصصات استثنائية مؤونة تدني الزبون رضا | 3000 | 3000 |

4 ـ إنجاز قيود التسوية للسندات

485 4921 696 4923 693 699 4923 | 793 421 423 4921 796 | بنك نواتج عناصر الأصول الأخرى المتنازل عنها | 3250 160 1840 70 1050 300 80 | 3250 2000 1120 300 80 |

مؤونة تدني سندات المساهمة ق ب لعناصر الأصول المتنازل عنها سندات مساهمة ترصيد حـ/421 وحـ/4921 | ||||

مؤونة تدني سندات توظيف ق ب لعناصر الأصول المتنازل عنها سندات توظيف ترصيد حـ/421 وحـ/4921 | ||||

مخصصات استثنائية مؤونة تدني سندات مساهمة زيادة المؤونة | ||||

مؤونة تدني سندات مساهمة استرجاع من تكاليف س س إلغاء المؤونة |

5 ـ قيود تسوية حساب البنك

485 583 65 | 470 770 485 | بنك الزبائن نواتج مالية | 12100 14000 100 | 10000 2100 14100 |

أوراق الدفع مصاريف مالية بنك |

رجـــــــــــاء : رجاءا من كل الإخوة والأخوات الكرام الذين استفادو من هذه المعلومات وبقليل من الجهد ترك تعليق أو مشاركة الموضوع عبر احدى الأزرار الثلاثة twitter أو facebook أو +google ولكم جزيل الشكر

المشاركات ذات الصلة

-

التسجيل في شهادة البكالوريا bac.onec.dz 2015

-

بكالوريا 2016 – اختبار الفلسفة شعبة علوم تجريبية + رياضيات

-

اختبار الفصل الثاني في مادة التربية المدنية للسنة الرابعة متوسط N6

-

اختبار الفصل الثاني في مادة اللغة الانجليزية للسنة الثالثة متوسط N12

-

فرض الفصل الثالث 4 في العلوم الفيزيائية اولى ثانوي

-

اختبار الفصل الثاني في مادة اللغة الفرنسية للسنة الثانية متوسط N9

Comments are closed.